金融素人の私は一攫千金をしたい!というよりも、貯金とは別の財産も持っておきたいという意識のほうが強いです。できれば簡単に(笑)

同じようなマインドの方にお勧めなのが「投資信託に積立投資をする」です。

理由は簡単『リスクが低く、ある程度のリターンを望めるから』です。

金融素人はローリスク・ミドルリターンで十分じゃないですか?

このブログではなぜ、積立投資はローリスク・ミドルリターンなのかまた、投資信託って何なのかについてご説明します。

①一の型 投資先は分散させる

タイムマシーンがあれば、過去に行ってiphoneが発売される前に㈱アップルの株式を全財産で買い占めて、今の時代に戻って売れば大金持ちになれるかもしれませんが残念ながらまだそれはできません・・・

投資のリスキーな部分は『将来どうなるかなんて全く分からない・・・』というところです。プロの投資家はその将来を予測して株や債券を売り買いして収益を出します。金融素人の私には到底できないことです・・・(涙)

だから、金融素人は『投資先を分散させる』必要があるんです。

一つの株式や債券だけにすべての資産を投資するのではなく、いくつかの株式や債券などに投資をして、リスクを分散させたほうが安心ということです。

ここでいうリスクは、その会社が倒産もしくは縮小するか否かというリスクです。倒産・縮小したら今まで投資した資金もマイナスになります。これを『元本割れ』と言います。

投資はこれから価値があがっていくであろう「商品(株式や債券)」に対して自分の資産であるお金を投資してその「商品」の価値が上がった時に売ることで、今まで資産を投資してきた見返りとしてその「商品」のオーナーから収益を得るので、どういった商品を選ぶかが重要になってきます。

一攫千金が目的であれば、一つの株式にすべてのお金を投資すればよいですが、万が一その会社が倒産したら・・・そんなことを考えながら過ごすなんて毎日ヒヤヒヤです。だからこそ、投資先は複数持っていたほうがどこか1社がピンチでも他の会社が好調であれば問題ないです。

②二の型 定時定額で商品を買う

簡単にいうと、気が向いたときに商品(株式・債券)を購入するのではなく,毎月同じ日に同じ金額分、商品(株式・債券)を購入するということです。

この定時定額で商品を購入し続けるスタイルを、ドルコスト平均法と言います。このスタイルは金融素人が資産運用を成功させるためには必ず行わなければいけない方法です。

ざっくりいうと、

将来の株の値動きとか予測する知識も、一攫千金を狙う度胸もないんだから、金融素人は素人らしく毎月コツコツ同じ金額を同じ日に投資していけばいいんだよ!ということです。

なぜ、この定時定額「ドルコスト平均法」が重要なのか説明します。

まず、商品(株式・債券)などの単位は『口(クチ)』といいます。単純に投資の収益がどのように決まるかというと、

商品(株式・債券)の単価×所有する口数=リターン金額

プロの投資家は商品(株式・債券)の値動きという部分も日々チェックしますが、金融素人はそこまでしなくてもいいです。逆に所有する口数を多くすることに重点を置くべきです。

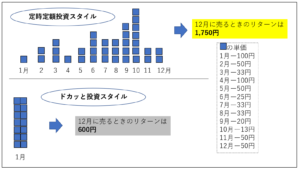

その理由を以下の図で説明します。

積立投資の神髄はいかに口数を増やすかです。

上記の図は「定額定期のスタイルで投資をした場合」と一攫千金を狙った「ドカッと投資スタイル」をあらわした図です。(手作りなので見づらくてすみません。。。)

資金の合計は両パターン1200円。商品■の1月時点の単価は100円。

定額定期スタイルは毎月100円ずつ積み立てていくので1月に購入できる口数は1クチ。

ドカッとスタイルの場合は一気買いで12口購入します。その後、商品■の1口当たりの金額は世の中の景気に左右されて毎月変化していきます。2月は1口50円なので100円積立投資をして2口購入。その後も定額定期を繰り返して12月まで購入し続けます。

そうすると12月時点で

定額定期投資の場合の保有口数は35口。

ドサッと投資の場合の保有口数は12口。

12月時点の商品■の一口単価は50円なので、定期定額投資の場合は35口×50円で1,750円となり、ドサッと投資の場合は600円になります。

定額定期投資の場合は1,200円が1,750円になったので350円プラスになりました。

これは極端な例ですが、積立投資は長期間行って保有口数を増やせば増やすほどリスクがどんどんなくなっていきます。逆にいくと、期間短くあきらめてしまうと元本割れをして損することになります。

世の中の景気の動きは読めないからこそ、金融素人はドサッと投資ではなく定時定額投資を心がけましょう。

③三の型 投資信託を利用する

投資先を分散させて、尚且つ定額定期で投資をすることは分かったけど、どこに投資すればよいのか?

投資先が倒産したら意味ないのでは・・・(涙)

そこで金融素人が投資すべき商品は「投資信託」です。

『信託』とは「~を依頼する」こと。つまり、投資信託とは投資を依頼することを意味します。

投資信託

投資信託というのは少ないお金を集めて、それを運用のプロ(投資運用会社)が株式、債券(国債・社債)、不動産、貴金属などを様々な市場で投資運用する商品です。

出典:20代から1500万円!積み立て投資でお金をふやす p108

この本はマンガとテキストで丁寧に素人でも分かるように積立投資について説明してくれている本で私のバイブルです(‘ω’)これから積立投資を始めたい人の入門書としておススメです。

冒頭で投資はリスクを減らすために投資先を分散させる必要があると記載しましたが、投資信託に投資をすれば一気に分散が出来ます。投資信託1セットに様々な投資先が含まれているためです。

しかも、プロが運用してくれるから素人はALLお任せ状態でOKです(*’ω’*)

留意ポイントとしては以下です。

- 自分の投資活動を手伝ってくれる投資運用会社には毎年運用残高の0.1~2%を支払う必要がある。

- 購入をした銀行や証券会社に投資元本の0~3%程度の販売手数料を支払う必要がある。

手数料引かれるんかい!って人は自分で投資を独学で頑張りましょう。私はできないので投資信託に頼りまくってます(笑)

それでも5%~6%のリターンを狙うことは十分にできます。銀行に預けて年に0.2%くらいの利息をもらうより全然良くないですか?

投資信託にも色々な種類があります。私はS&P500という投資信託を毎月1万円定額定期で購入しています。

S&P500とは簡単に言うとアメリカの超有名企業500社に対して投資をする投資信託です。こういった形で投資信託にもいろいろと種類があります。

投資信託を購入することで分散投資と定額定期購入を実現することが金融素人がすべき資産運用です。

ここで記載していることは全て以下の本にマンガで分かりやすく載っています(/・ω・)/

こちらも合わせて読んでみてください(*’ω’*)

素人は黙って積立NISAやっとこ